На фоне системных блокировок, штормов в аукционе и теневых банов в Meta и Google, многие аффилиаты начинают активнее искать альтернативные каналы трафика, где сохраняется возможность стабильной работы и тестирования связок. В связи с чем у нас в Green Light растет число запросов на аккаунты нативных и тизерных сетей. В этом материале разберем, какие источники сейчас актуальны, в чем их ключевые отличия от FB и GA, а также какие у них реальные плюсы и ограничения.

С чем связан рост интереса

Интерес к нативным и тизерным сетям в первую очередь связан с их прикладной стороной — здесь до сих пор сохраняется возможность нормально работать с трафиком. В отличие от алгоритмически перегруженных источников, нативка дает больше контроля: можно управлять площадками, ставками и объемами вручную, выстраивая связку под себя, а не под поведение (скорее «настроение») системы.

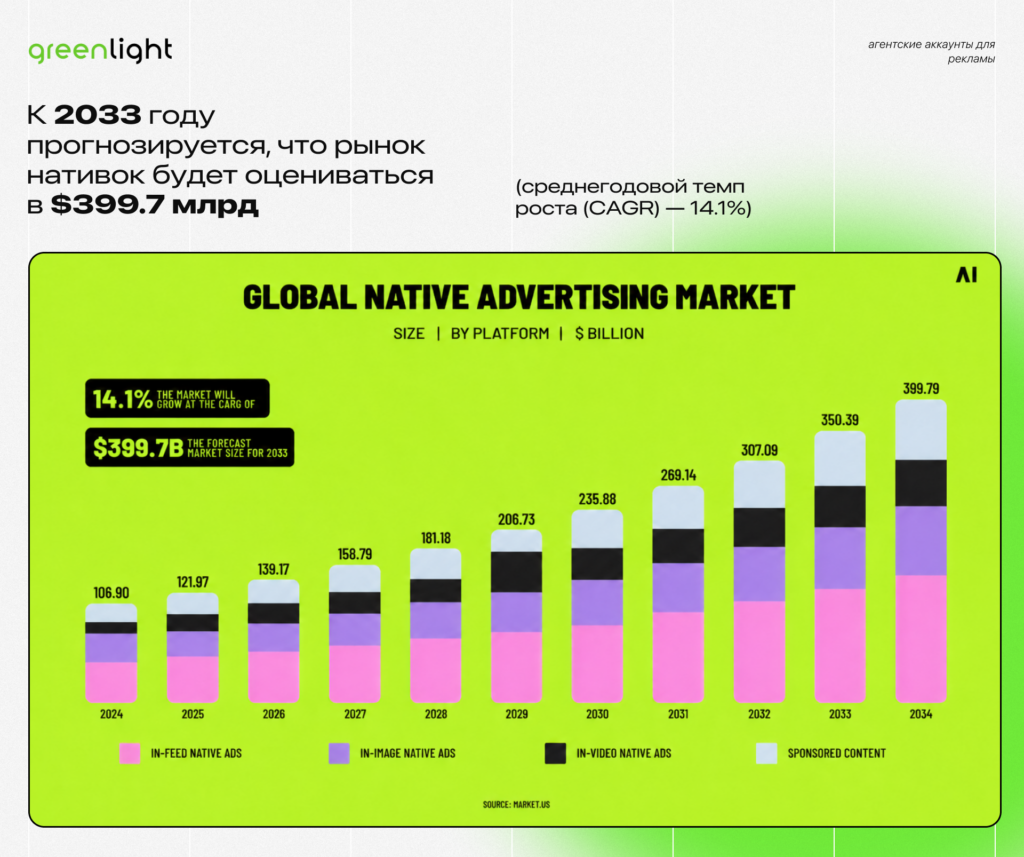

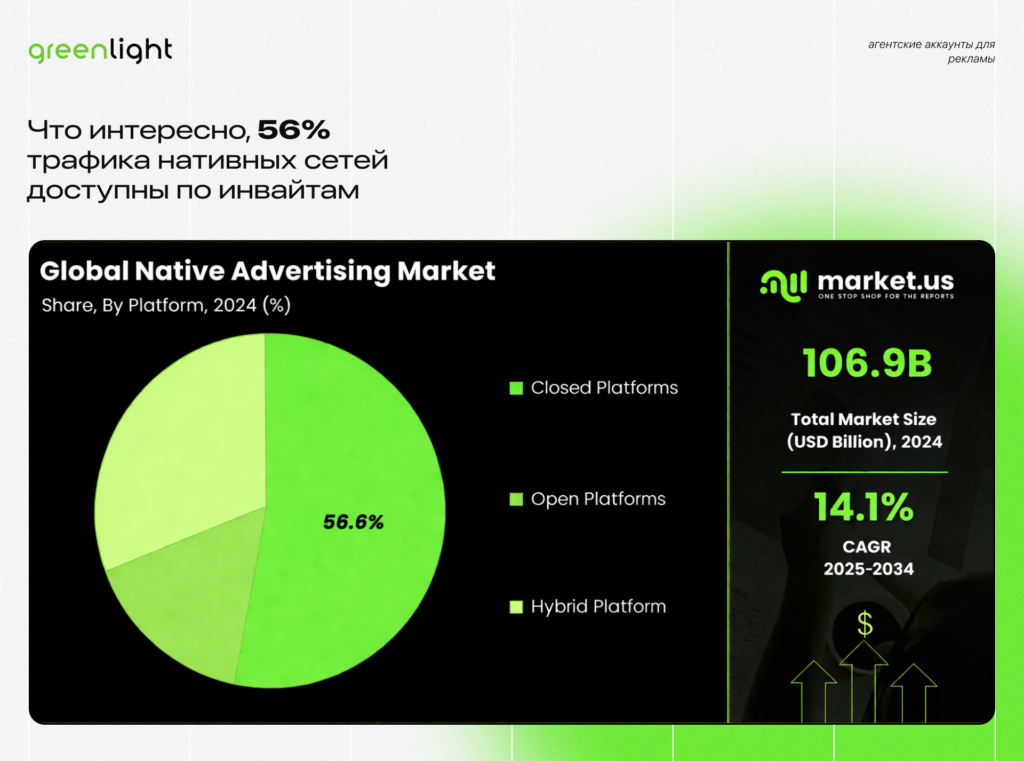

Также важно упомянуть, что вопреки стереотипам, нативки и тизерки — это не какой-то пережиток 00-10-х годов, наоборот, это рынок трафика, который только продолжает расти:

☝️Конечно с поправкой, что это сумма трафика/доходов всего рынка, а не одной конкретной сети.

Отдельный фактор — уровень конкуренции. Инфраструктура крупных команд и баинга сосредоточена на Meta и Google (в течение пары лет еще добавился in-App), тогда как нативные сети остались практически нетронутыми. При этом нативные и тизерные сети дают доступ к миллионам новостных и контентных ресурсов с широким пулом аудитории, не выжженной классическим перформансом соцсетей. За счет этого нутра, финансы, ecom и даже крипта здесь могут давать стабильную экономику.

Другими словами, нативка/тизеры — это не замена классических источников, а скорее рабочая альтернатива с возможностью ручного контроля и акцентом на связках, а не на алгоритме.

Преимущества тизерных и нативных сетей, о которых мало кто знает

В отличие от FB, где связка выжигается за пару дней — максимум недель, для тизерок и нативок нормальная история — когда кампания живет не неделями, а месяцами и даже годами. Конечно речь не идет про «запустил и забыл», здесь также нужно добавлять новые креативы, сплитов и тестировать дополнительные офферы и улучшать конверсию лендинга через Вебвизор.

Но если вы нашли подход и пул площадок, которые стабильно перформят — кормить такие кампании будут долго. При этом чем меньше и «чище» ГЕО, тем дольше живет связка. По цифрам ROI в 70–100% уже считаются хорошим результатом.

Отдельный минус, который одновременно и плюс — качество площадок. В этих много как мусорного, так и качественного трафика. Поэтому white/black-листы — это не рекомендация, а обязательная часть работы. Нужно регулярно смотреть аналитику, отсекать шлак и держать под контролем, куда реально уходят деньги. Но и плюс во всем этом то, что взамен вы получите то, чего уже почти нет в алгоритмических источниках — ручное управление трафиком. Нередко можно встретить кейсы, где придется отсеять 20 площадок, но одна площадка может давать тонны качественного трафика с высоким ROI на протяжении долгого времени.

И, пожалуй, последний момент — модерация. Она уже давно не такая “лайтовая”, как 5–10 лет назад: ограничения есть, форматы постепенно ужесточаются, и откровенную чернуху все чаще режут. Но при этом логика отличается от FB/Google — модераторы внутри сеток напрямую заинтересованы пропустить как можно больше рекламы, потому что это их оборот. Поэтому вместо бездушных отклонений часто можно получить конкретный фидбек: что поправить в креативе или ленде, чтобы кампания прошла.

Пример нутра креативов из кейса залива нутры в нативной сети с жесткой модерацией

Какие сети сейчас актуальны

Большинство баеров и команд, которые работают с нативками/тизерками не ограничиваются одной сетью. Как уже проговорили выше, в одном источнике просто может быть не так много трафика на конкретное ГЕО, как хотелось бы, поэтому приходится выкупать его частями в разных сетях. У нас в Green Light вы можете получить доступ 4 источникам, каждый из которых доминирует в своем отдельном сегменте. У каждой сети своя специфика, объем и подход к работе.

AdProfex. Одна из самых «арбитражных» сеток под СНГ и часть Tier 2. Объем трафика ощутимый, но сильно зависит от ГЕО — хорошо заходят страны вроде Казахстана, Узбекистана, часть Восточной Европы. Основные вертикали — ecom, нутра, финансы. Из особенностей — классические тизерные форматы, простой вход и возможность быстро запускаться без сложных процедур. Но при этом требует жесткой чистки площадок: много слабого трафика, без вайт-листов экономика не держится.

Geozo. Сетка с уклоном в нутру и финансы, основной фокус — Tier 2–3 (Латам, Азия, часть Африки). По объему трафика — средний сегмент: не бесконечный, но достаточный для масштабирования через несколько РК. Часто используется под агрессивный перформанс. Из фишек — гибкие настройки таргетинга и возможность нормально работать с прелендами. Хорошо подходит для тестов новых связок, но потолок по отдельным ГЕО ощущается довольно быстро.

Gnezdo. Похожий по логике источник, тоже под нутру и финансы, с упором на развивающиеся рынки. Трафика достаточно для стабильной работы, но он сильно размазан по площадкам. Основная особенность — более дешевый вход в аукцион, что позволяет тестировать гипотезы с меньшими бюджетами. При этом качество трафика плавает, поэтому без аналитики и фильтрации бездумно аппать ставки не рекомендуем.

Outbrain. Белая нативная сеть и конкурент Taboola с огромным объемом — глобально речь идет о сотнях миллионов пользователей и миллиардах показов. Основные ГЕО — Tier 1 и сильные Tier 2 (США, Европа, Австралия), но при этом нутра и финансы тоже заходят при правильной упаковке. Из ключевых особенностей — высокий порог входа, строгая модерация и конкуренция с крупными брендами. Зато при оптимизации кампания может жить долго и стабильно держать объем без постоянного вмешательства.

Хотите протестировать любую из вышеперечисленных сетей? Можете написать нашим менеджерам: @Nigina_TLight или @NatashaMTLight. Подскажут по условиям и помогут выстроить процесс.

Минусы и ограничения тизерных и нативных сетей

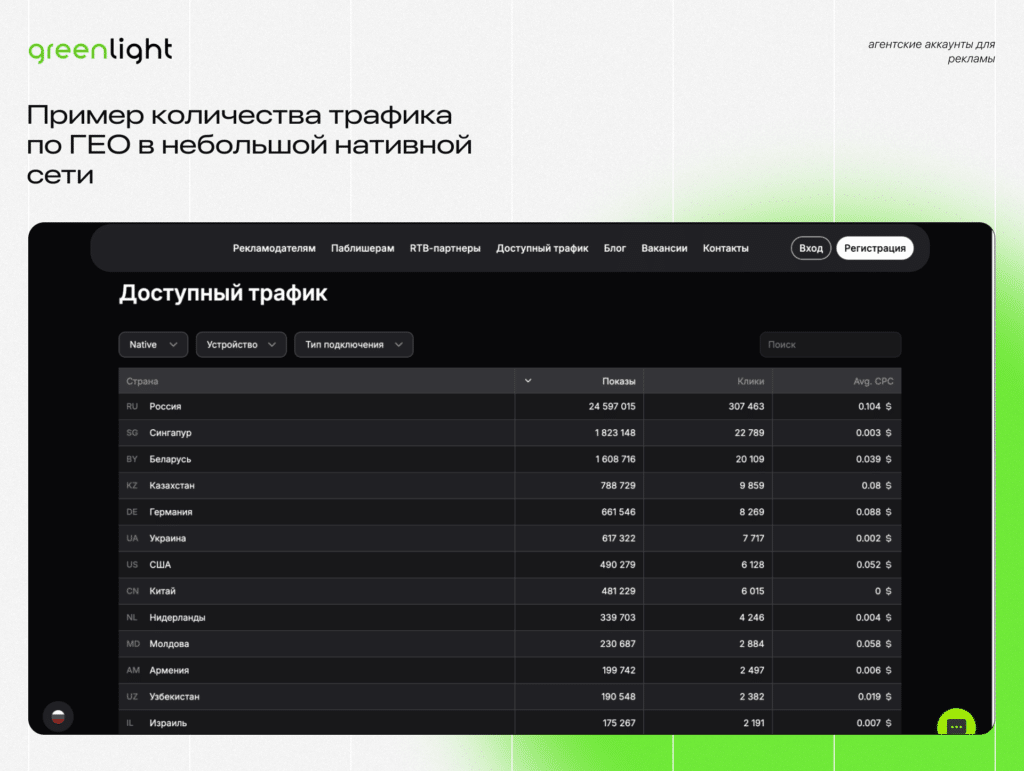

Главный момент — неравномерность трафика. Объем сильно зависит от ГЕО и конкретной сетки. В одних странах можно спокойно масштабироваться и держать объем, в других — быстро упереться в потолок и начать конкурировать с собственными же кампаниями. В отличие от Facebook, где можно просто повышать бюджет, здесь масштаб чаще идет вширь: через новые сети, языки и дублирование связки внутри одного ГЕО.

Еще одна боль — качество площадок. В тизерках много слабого и мусорного трафика: ботовые сайты, случайные клики, низкое вовлечение. Из-за этого классические метрики вроде CTR или CPC легко искажаются и не дают полной картины. В итоге ориентир один — итоговый профит и поведение пользователя дальше по воронке.

Без глубокой аналитики здесь также делать нечего. Нужно постоянно чистить площадки, отслеживать источники трафика и понимать, где ломается связка. При этом некоторые сети могут компенсировать бюджет при подтвержденном фроде, но это не система, а скорее бонус.

И последний момент — сама модель работы. Это не линейный рост, а цикл: связка находится, отрабатывает, выгорает и заменяется новой. Иногда такие кампании живут месяцами, иногда умирают быстро. И это нормальная механика нативных сетей, к которой нужно быть готовым.

Заключение

Отдельный момент — вход в сами сети. В ряд нативных площадок просто так не попасть или действуют ограничения на регистрацию и запуск. Поэтому на практике чаще работают через агентские аккаунты. Это позволяет быстрее стартовать, не тратить время на прогрев и избегать лишних ограничений на старте.

Но с этим мы вам сможем помочь 🙂

Резюмируя, текущая ситуация выглядит так: FB и Google дают быстрый старт, но сопровождаются высоким уровнем риска и нестабильностью, тогда как нативные сети требуют больше ручной работы, но дают более предсказуемую модель. Это не универсальное решение, но рабочая альтернатива, где все еще можно выстраивать связки и зарабатывать без постоянной борьбы с модерацией. Надеемся, было полезно!